OK, keiner hat behauptet, dass die Krise der Realwirtschaft vorbei ist. Und wir wissen auch, dass der Arbeitsmarkt ein nachlaufender Konjunkturindikator ist. Trotzdem zeichnet dieser ein immer noch sehr düsteres Bild der US-Wirtschaftsverfassung. Im Folgenden Links zu mehreren Grafiken, die die Entwicklungen anschaulich illustrieren:

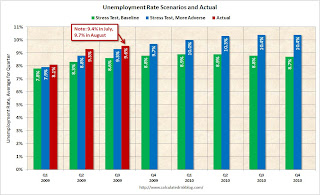

- Die Entwicklung der US-Arbeitslosenquote verglichen mit den Stress-Test-Szenarios (zum 3. Mal über dem “widrigen” Szenario).

- Die Entwicklung der US-Langszeitarbeitslosenzahlen (mehr als 27 Wochen ohne Job; kritisch hoch).

- Ein interessanter Indikator — die “Breite” der Job-Verluste (bzw. -Gewinne): Je weiter sich der Index von der Marke 50 entfernt, desto mehr Businesses sind von Job-Verlusten (wenn unter 50) betroffen bzw. haben Job-Zuwächse (wenn über 50) zu verzeichnen.

Der Absturz am US-Arbeitsmarkt war bis in das 2. Quartal hinein sehr breit über allen Sektoren verteilt. Aktuell “erholt” sich auch dieser Indikator etwas, so dass die Jobverluste etwas konzentrierter in weniger Sektoren anfallen. Die Erholung ist jedoch nur relativ: Noch liegen wir ca. auf dem Tief der letzten Rezession.

- Durchschnittliche Arbeitsstunden in der US-Industrie, langfristiger Chart seit 1964.

- Vergleich Entwicklung der Arbeitslosenquote während der letzten Rezessionen (aktuell haben wir wohl die schlimmste Entwicklung seit 1948, damals ging’s noch ein paar Prozentpunkte tiefer, war aber einige Monate früher vorbei).

- Verlauf der Baubeginne und der Arbeitslosenquote.

- Jobs in der Baubranche vs. alle anderen Jobs.

[ Der Artikel zu den oberen drei Grafiken: Calculated Risk, Unemployment: Stress Tests, Unemployed over 26 Weeks, Diffusion Index ]

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

1 Kommentar bis jetzt ↓

steffen // 7. Sep, 2009

Erschreckend ist die Entwicklung der Langzeitarbeitslosen, welche mit über 3 Prozent auf einem Höchststand ist.

Kommentieren: